U gaat bijna met pensioen? Dat is goed nieuws!

Uw opgebouwde pensioen (lijfrente) kunt u nu laten uitkeren en dat kan op meerdere manieren: met een vaste uitkering of met een variabele uitkering. Bij een vaste uitkering staat de hoogte van iedere uitkering gedurende de looptijd vast. Maar de rente staat op dit moment erg laag, dus de uitkering is daarom ook relatief laag. Op dit moment is deze optie niet altijd de aantrekkelijkste. Via ons kunt u uw pensioengeld tijdens de uitkeringsperiode blijven beleggen. U ontvangt dan een variabele uitkering. Historisch gezien is het rendement van beleggen binnen een gemengde portefeuille (een neutrale mix van obligaties, aandelen, vastgoed en liquiditeiten) hoger dan de marktrente. Via deze oplossing heeft u een aanzienlijke kans op hogere uitkeringen dan bij een vaste uitkering.

Advies

Onze dienstverlening begint met een persoonlijk advies. Want welke oplossing bij u past, hangt af van vele factoren. Hoe is uw inkomen samengesteld? Welke overige inkomensbronnen heeft u en beschikt u over vermogen? Uw woning, verhuurd onroerend goed? Allemaal zaken die een rol kunnen spelen bij ons advies aan u. Bij ons advies zijn wij niet gebonden, u staat als klant volledig centraal. Als we er samen uit zijn welk product het beste bij u past, kunnen wij dit product voor u verzorgen (dat noemen we: bemiddelen).

Belastingvoordeel

Het pensioengeld dat u belegt is vrijgesteld van vermogensrendementsheffing. Dat betekent dat u minder belasting betaalt en dat is mooi meegenomen.

MasterPlanning regelt het voor u

Wij nemen de beleggingsbeslissingen voor u uit handen. Dan houdt u tijd over voor leuke dingen! Voor deze beleggingsdienst werken wij met een strategie: MasterPlanning PFO Neutraal Uitkeren. Hierbij hanteren wij voor uw beleggingen een degelijke verdeling over aandelen, obligaties, vastgoed en liquiditeiten. Allemaal via (voornamelijk) actief beheerde beleggingsfondsen met een uitstekende kwaliteit. Uw portefeuille heeft hierdoor een beperkt risico en voldoende kans op een beter rendement dan de spaarrentes. Het beperkte risico kiezen wij bewust om u te beschermen bij grote koersdalingen in de eerste jaren van uw pensioenuitkering.

FondsenPlatform

Voor deze dienst werken wij met de beleggingsrekeningen van FondsenPlatform, een onafhankelijke instantie die uw beleggingen administreert en ons de mogelijkheid biedt uw beleggingen te beheren.

Waarom is een beperkt risico in de eerste jaren zo belangrijk voor u?

Een forse daling van de waarde van uw portefeuille in de eerste jaren heeft veel invloed op uw uitkeringen in de toekomst. U begint namelijk net om (een deel van) uw ‘pensioenpot’ te beleggen, dus de waarde van de portefeuille is dan het hoogst. Dat potje wordt vanzelfsprekend kleiner na elke uitkering.

Wij houden u op de hoogte

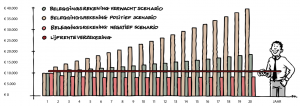

Bij dit beleggingsproduct heeft u een goede kans op een hogere uitkering dan bij een vaste uitkering, maar de opbrengst bij beleggen kan soms ook lager uitvallen. Uw maandelijkse uitkering zal ieder jaar anders zijn.

Ieder jaar ontvangt u vooraf een overzicht van de uitkering die u dat jaar zult ontvangen. U kunt de waarde-ontwikkeling van uw beleggingen op de voet volgen via uw eigen inlog. Ieder kwartaal ontvangt u een overzicht van de rendementen van uw beleggingen. Hier ziet u in een visual de verschillende scenario’s die bij uw pensioengeld kunnen uitkomen.

Hoe is uw beleggingsportefeuille bij MasterPlanning samengesteld?

1 – Spreiden, spreiden, spreiden!

Met de beleggingsfondsen die door MasterPlanning zorgvuldig geselecteerd worden belegt u zeer gespreid over meerdere beleggingscategorieën: aandelen, obligaties en vastgoed. Maar u belegt ook gespreid over verschillende sectoren, regio’s en landen. Het doel van deze spreiding is het verminderen van het risico en het streven naar een mooi rendement.

2 – Lagere kosten

MasterPlanning opereert volledig onafhankelijk en wij bieden geen huisfondsen aan. Door onze onafhankelijke positie zijn de externe fondskosten veelal lager dan bij de huisfondsen die u in de markt tegenkomt. Bovendien zijn de kosten die wij voor onze vermogensdiensten leveren veelal ook nog eens veel lager dan bij vele vermogensbeheerders, private banken en verzekeraars.

3 – Maatschappijbewust waar het kan

Wij beleggen bij voorkeur in beleggingsfondsen met een verantwoord beleggingsbeleid. Het is belangrijk dat u op termijn uw doelstellingen haalt, maar minstens zo belangrijk is het dat dit op een verantwoorde wijze gebeurt. Onze aarde moet in de toekomst ook nog een leefbare en gezonde plek om te leven zijn. De fondsen die wij selecteren dragen hier in de regel mede aan bij en daarmee draagt u ook bij aan een betere toekomst voor onze wereld.

4 – Actief beheerde beleggingsfondsen

Wij geloven in de kwaliteit van analyses en beleggingsexperts. Niet direct om een hoger rendement te maken dan de indexen, maar vooral om risico’s te beperken. Al vele jaren werken wij met actief beheerde beleggingsfondsen die werkelijk toegevoegde waarde leveren aan haar cliënten. Soms vertaalt zich dit in een hoger rendement, vaak vertaalt zich dit in andere belangrijke aspecten: stabiliteit, dividendbeleid, risicobeperking en transparantie.

5 – Keuzevrijheid

Uit een spectrum van circa 800 verschillende beleggingsfondsen selecteren wij enkele tientallen voorkeursfondsen, die volgen wij nauwgezet. Hieruit kunnen wij onze modelportefeuille opbouwen. Die bestaat uit circa 8 tot 12 verschillende beleggingsfondsen, waarbij het aantal mutaties zo beperkt als mogelijk blijft.

Disclaimer

De waarde van uw beleggingen kan fluctueren en in het verleden behaalde resultaten bieden geen garanties voor de toekomst. Getoonde assetverdeling en samenstelling van portefeuilles dienen als voorbeeld. Op het moment van beleggen kan de samenstelling veranderd zijn. Deze informatie is met grote zorgvuldigheid samengesteld. Aan de inhoud kunnen geen rechten ontleend worden.