Renteverwachtingen: gaan de hypotheekrentes dalen?

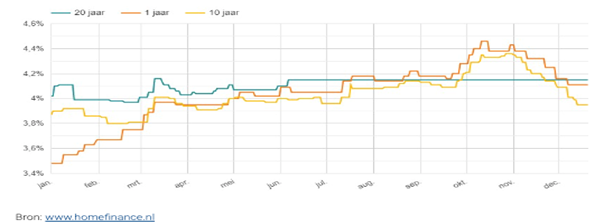

De hypotheekrentes zijn onder druk van het beleid van de Europese Centrale Bank (ECB) en de kapitaalmarkten vanaf de 2e helft van 2022 stevig opgelopen. Kon de huizenkoper in het begin van 2022 nog voor rond de 2% geld lenen voor de aankoop van een woning, zo lag dit in de zomer van 2023 rond de 5%.

De hypotheekrentes zijn onder druk van het beleid van de Europese Centrale Bank (ECB) en de kapitaalmarkten vanaf de 2e helft van 2022 stevig opgelopen. Kon de huizenkoper in het begin van 2022 nog voor rond de 2% geld lenen voor de aankoop van een woning, zo lag dit in de zomer van 2023 rond de 5%.

Dit heeft een duidelijke, tijdelijke, weerslag gehad op de woningmarkt. Doordat geld lenen in hele korte tijd stevig duurder werd, nam het aantal woningverkopen vanaf de zomer heel merkbaar af.

Wat veroorzaakte deze rentestijgingen?

Het zogenaamde ‘depositotarief’ waartegen banken hun gelden kunnen stallen bij de ECB is van minus 0,5% in juli 2022 gestegen naar plus 4% nu. Deze enorme stijging heeft direct zijn weerslag op de hypotheekrentes; over een breed front zijn deze opgelopen. In de zomer van 2023 bereikten de langere rentevaste perioden hun voorlopige hoogtepunt.

Met name de hoge inflatie was een aanleiding voor de ECB om haar tarieven in hele korte tijd meerdere keren te verhogen. Met als doel het indammen van de economische activiteiten en daarmee bestrijden van de inflatie. Naar onze mening zijn zij in dit beleid wat te ver doorgeslagen, de impact van de ECB op de financiële markten wordt op dit onderdeel overschat, blijkt uit de historische data.

Hoe ziet het er nu uit?

Momenteel zien we duidelijk andere marktomstandigheden. De inflatie is de achterliggende periode fors gedaald, onder andere door de afgenomen energieprijzen. De afzwakkende bestedingen van consumenten zorgen ervoor dat bedrijven hun prijzen minder laten oplopen. Per saldo gunstige ontwikkelingen voor de hypotheekrente.

De hypotheekrente is vanaf het voorlopige hoogtepunt in 2023 langzaamaan weer in een dalende trend beland. Rentetarieven voor 10 jaar vast liggen nu alweer onder de 4%. Dat heeft ook zijn weerslag op de woningmarkt, die weer volop in beweging is.

Tijdens haar recente bijeenkomsten heeft de ECB nog wat voorzichtig geformuleerd wat hun vooruitzichten zijn.

Als we echter tussen de regels door lezen, dan lijken de signalen voor renteverlagingen sterker te worden. De verwachting is dat de ECB binnenkort de groeivertragingen van de economie als een grotere dreiging zal gaan beschouwen dan de inflatie en dat zij medio juni of juli tot de eerste renteverlaging zal overgaan.

Voor de periode tot einde jaar verwachten de meeste analisten 3 maal een renteverlaging door de ECB. Voor de 10-jaars staatsrente geldt een verwachting van rond de 2%, waar deze nu nog rond de 2,6% noteert.

Wat betekent dit voor de hypotheekrentes?

Zowel voor de variabele hypotheekrentes als ook voor de hypotheekrentetarieven met een langere looptijd (vanaf 5 jaar) verwachten we een dalende trend richting het einde van het jaar.

Als we kijken naar de verwachtingen van analisten dan zien we dat zij grosso modo uitgaan van een daling van 1 a 1 ½ % ten opzichte van de huidige tarieven. Deze dalingen zullen vrijwel 1-op-1 impact hebben op de variabele hypotheekrentes die banken aan hun klanten doorberekenen.

Voor de langere rentevaste perioden (vanaf 5 jaar vast) verwachten we een daling met 0,5 tot 0,8% tot het einde van het jaar.

En als we nog wat dieper inzoomen zou deze lijn zich ook in 2025 kunnen doortrekken: